三亚免税店购物限制海南自贸区最新政策海南免税车购买条件

企业发展是促进创业创新、稳定国民经济发展,扩大就业方面的至关重要的作用。国家高度关注企业的发展,国务院和国家税务总局的决策部署,根据规划到2025年,海南省将初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系,到本世纪中,全面建成具有较强国际影响力的高水平自由贸易港。

为支持海南自由贸易港建设三亚免税店购物限制,税收优惠政策在自贸港建设中的重要作用。整合征管系统和税收数据,推动优惠政策高效及时落地,促进纳税服务便捷高效,让注册海南自贸区的中小微企业应享尽享税收优惠政策。

① 《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

鼓励类产业企业,是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。具体征管办法按照税务总局有关规定执行。

② 对在海南自由贸易港设立的三大产业:旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。新增境外直接投资所得应当符合以下条件:

(1)从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。

③ 对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产海南自贸区最新政策,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。固定资产是指除房屋、建筑物以外的固定资产。

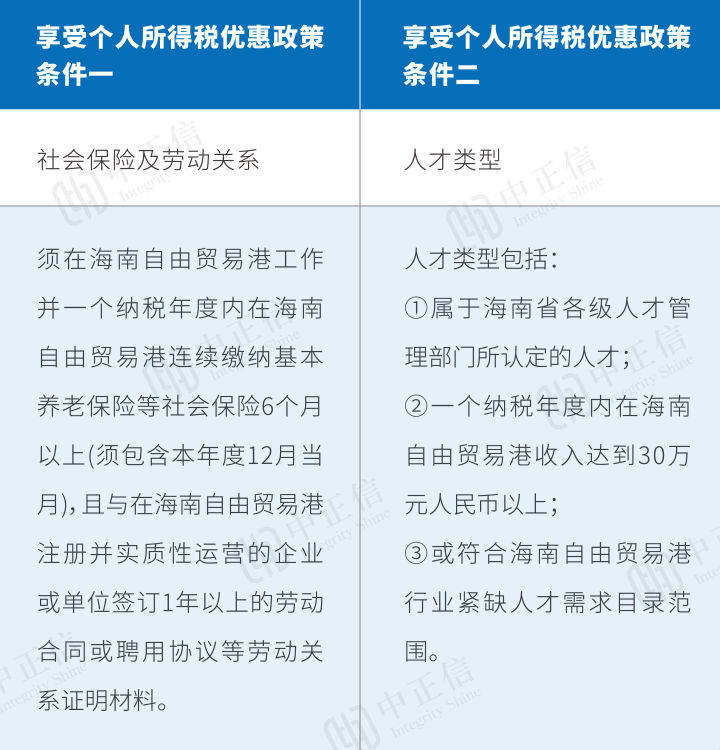

① 工资薪金个税一般内陆普遍采用“7档超额累进税率”海南免税车购买条件,分别为3%、10%、20%、25%、30%、35%、45%;而海南则简化为3档,条件是只要在海南居住满183天的个人,收入来源于海南自贸港范围内所得,按照3%、10%、15%三档超额累进税率征收个人所得税。对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征三亚免税店购物限制。税收优惠政策的有效期截止2024年12月31日。纳税人在海南省办理个人所得税年度汇算清缴时享受此优惠政策海南自贸区最新政策。

对于公司的部分收入较高的管理层,其工资薪金的个税可以达到45%,如果按照适用海南的人才政策,个人所得税可以降低到15%海南免税车购买条件,降幅达到67%,以一个200万年薪的高管为例,在不考虑其他扣除的因素的情况下,个税约为69万,税负接近35%,如果适用海南的人才政策,个税约为29万,降幅明细达到58%。

符合上述条件的个人,其取得的来源于海南自由贸易港的综合所得(包括工资薪金海南自贸区最新政策、劳务报酬、稿酬、特许权使用费四项所得)、经营所得以及经海南省认定的人才补贴性所得,可享受上述个人所得税优惠政策。对享受上述优惠政策的高端人才和紧缺人才实行清单管理,由海南省商财政部、税务总局制定具体管理办法。

① 财政部、海关总署、税务总局发布《关于海南自由贸易港自用生产设备“零关税”政策的通知》(财关税〔2021〕7号)、《关于海南自由贸易港原辅料“零关税”政策的通知》(财关税〔2020〕42号)、《关于海南自由贸易港交通工具及游艇“零关税”政策的通知》(财关税〔2020〕54号)等明确全岛封关运作前,对海南自由贸易港注册登记并具有独立法人资格的企业,进口符合规定的自用生产设备、企业进口生产原辅料和企业进口营运用交通工具及游艇免征关税、进口环节增值税和消费税。全岛封关运作后,对进口征税商品目录以外、允许海南自由贸易港进口的商品,全部免征进口关税。

② 根据《财政部 海关总署 税务总局关于海南离岛旅客免税购物政策的公告》(2020年第33号)离岛免税店销售离岛免税商品,免征增值税和消费税。离岛免税购物额度调高至每年每人10万元并增加品种。除此外,销售非离岛免税商品,应按现行规定征收增值税和消费税。

③ 对原产于海南或含进口料件加工增值超过30%的货物进入内地免征进口关税。岛内居民购买的进境商品免征进口关税、进口环节增值税和消费税。展会境外展品进口和销售免税。

④ 对在“中国洋浦港”登记并从事国际运输的境内建造船舶给予出口退税,以及经“中国洋浦港”中转离境的货物试行启运港退税。对进出海南岛航班、以“中国洋浦港”为中转港从事内外贸同船运输的境内船舶允许加注保税油。

⑤ 由于疫情,今年国家再次加大对增值税小规模纳税人支持力度,自2022年4月1日至2022年12月31日,对小规模纳税人适用3%征收率的应税销售收入三亚免税店购物限制,免征增值税;对适用3%预征率的预缴增值税项目,暂停预缴增值税。小规模纳税人开普票一律免交增值税,无之前季度45万元以内免税额度。此税收优惠政策与国内其他区域一致三亚免税店购物限制。

海南省财政厅、国家税务总局海南省税务局近日发布《关于进一步实施小微企业“六税两费”减免政策的通知》,惠及海南增值税小规模纳税人、小型微利企业和个体工商户,执行期限为2022年1月1日至2024年12月31日,将按50%税额幅度减征“六税两费”。按50%税额幅度减征的“六税两费”分别是资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

本次“六税两费”减免政策是扩大了对原有“六税两费”政策的主体范围海南自贸区最新政策。政策适用主体范围由增值税小规模纳税人扩大至全部小型微利企业和个体工商户。已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受优惠。 给予最大减免幅度三亚免税店购物限制。为切实支持小微企业发展、减轻企业负担。

税收领域的“放管服”并不意味着税收征管部门放松了对企业涉税业务的监管三亚免税店购物限制,恰恰相反,税收大数据等现代化税收征管手段的运用,一定程度上使得企业的税收风险容易暴露出来,企业主体更要重视税收风险管理,做到对涉税风险防患于未然。

- 标签:本站

- 编辑:秀念

- 相关文章

-

海南免税补购商城海南免税店官网入口

年满16周岁,已购买离岛机票海南免税补购商城、火车票、船票,并持有效身份证件(国内旅客持居民身份证、港澳台旅客持旅行证件、国…

- 海南免税补购商城海南免税店官网入口

- 海口免税店价格表购物平台排名三亚免税店购物要求

- 海南免税购物三亚免税店购物清单海南成自贸区了吗

- 三亚免税购物店官网购物软件排名海南旅游带物品清单购物平台有哪些

- 海南离岛免税怎么免海南免税车购买条件千万别坐火车去海南

- 海口免税店在哪海南主要粮食作物

- 海口免税店在哪海南免税额度多少海南免税店官网正品

- 海南绵遂海南免税店必买清单!海口免税店电话客服

- 海南免税商店海南免税店官网入口2023年7月24日

- 海南免税额度多少海南免税店必买清单2023年7月24日