立思辰转型:商誉占比过高 上半年借款激增109%

9月9日立思辰大语文板块旗下诸葛学堂于美国硅谷开业,这是立思辰转型大语文教育的最新进展。但是从信息安全与教育双主营到纯教育业务,尤其在着重发展大语文业务的道路上,立思辰还经历着长短期借款激增,多次并购致商誉金额占比大等转型阵痛。

净利波动大 转型大语文

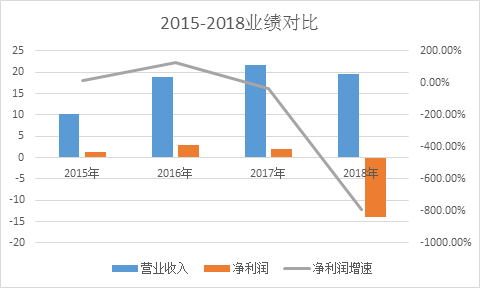

2019年上半年,立思辰实现营业收入 9.03亿元,同比增长64.16%;实现净利润2779.59万元,同比增长158.15%。单看本期中报,立思辰业绩确实亮眼。但如果把时间线拉长,可以发现立思辰近年来营业收入虽然一直保持稳定的上涨,但净利润波动较大。尤其是2018年在营收降低9.66%的情况下,还计提了13.74亿的资产减值损失,导致全年亏损13.94亿元。同比降幅达792.38%。

从2015年到2018年,立思辰分别实现营业收入10.23亿、18.84亿、21.61亿、和19.52亿,增速分别是20.79%、84.10%、14.73%和-9.66%;分别实现净利润1.33亿、3亿、2.01亿、-13.94亿,增速分别是17.17%、126.45%、-32.96%和-792.38%,波动较大。

数据来源:Choice金融终端

从2017年开始,教育改革政策不断推出。原国家副总督学、教育部基教司原司长王文湛曾表示,今后高考的区分度主要在语文。从“部编本”语文教材的全面推行到高考语文加大阅读题量,语文学科的地位不断提升,相比来看数学的难度将会降低、而英语今后可以从两次考试中择优计入成绩,大语文时代将来临。

或许就是多年来收入利润增速的不匹配和大语文风口的到来,促使立思辰转型大语文赛道。目前立思辰的大语文业务还处于发展初期,2019年上半年共实现收入1.43亿元,占总收入的16%; 智慧教育业务(教育信息化)仍是大头,实现收入5.62亿元,占总收入的62%。

目前大语文赛道的竞争逐渐加剧,学而思于2018年3月发布大语文产品体系;新东方在2018年暑假也推出了以国学、文学和写作为核心的大语文课程,而地方教育巨头卓越教育2019年与北师大共建研究中心,持续推进强语文战略。

多次并购致39亿商誉

近年来,立思辰进行了多次并购使得商誉原值达39.96亿之多,商誉净值29.19亿,占本期资产总额的40%。

Choice金融终端显示,截止2018年12月立思辰控股参股子公司为83家。2019年中报披露,商誉原值前五名占总额的75%。其中占比38%排名第一的北京康邦科技有限公司2018年年报计提减值1.83 亿元,占比9%排名第三的江南信安(北京)科技有限公司2018年年报计提减值1.82亿元。2018年共计提商誉减值准备10.77亿元,占当年净利润的77%,这也是造成2018年亏损13.94亿的最大原因。

2018年立思辰分两次分别出价4.81亿元和7.02亿元完成对中文未来教育科技(北京)有限公司的收购,确认了4.72亿的商誉。根据最新公告,对方业绩承诺为2019年度至2021年度实现净利润(以扣除非经常性损益前后的净利润孰低值为准)分别不低于1.3亿元、1.69亿元和2.10亿元。

另外值得一提的是,根据中国裁判文书网显示,2019年立思辰将其2014年收购的汇金公司原股东龙

- 标签:

- 编辑:程成

- 相关文章